Wybierając ubezpieczenie na życie często nosimy się z dylematem czy wybrać dożywotnie ubezpieczenie na życie czy też zdecydować się na terminowe ubezpieczenie na życie. Różnice między tymi dwoma produktami są znaczące.

Podstawową cechą ubezpieczenia na życie jest ochrona bliskich osób na wypadek utraty życia przez ubezpieczonego, a dokładniej wynagrodzenia, którym osoba ta zasilała budżet domowy. Najczęściej więc ubezpieczenia na życie wykupują jedyni żywiciele rodziny, a także osoby, których dochody są znacznie wyższe w porównaniu do pozostałych członków rodziny. W przypadku śmierci osoby ubezpieczonej, firma ubezpieczeniowa wypłaca świadczenie, czyli kwotę która ustala się na początku umowy ubezpieczenia na życie.

O tym kiedy ubezpieczenie na życie będzie niezbędne pisaliśmy już w materiale 4 konkretne sytuacje, w których ubezpieczenie na życie może okazać się niezbędne

Jednym z częściej zadawanych pytań jest to dotyczące tego jakie ubezpieczenie na życie wybrać? I nie chodzi tu o firmę, która taki produkt oferuje ale raczej o to, czy ma to być ubezpieczenie dożywotnie, czy terminowe?

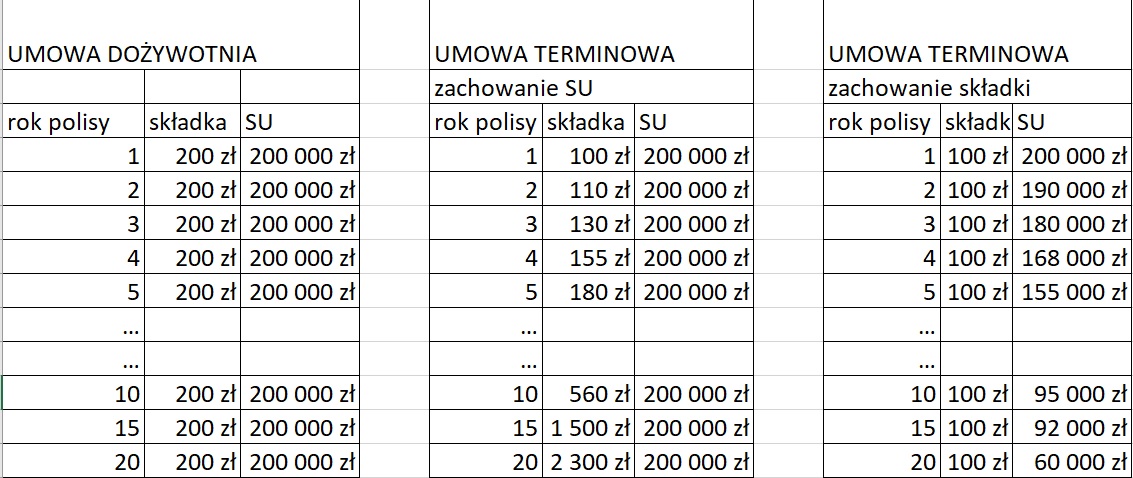

W przypadku każdego typu ubezpieczenia ważne są dwie podstawowe wartości: suma ubezpieczenia i wysokość składki. Najłatwiej różnicę między ubezpieczeniem dożywotnim, a terminowym wyjaśni w ten sposób, że w przypadku ubezpieczenia dożywotniego składka i suma ubezpieczenia są niezmienne przez cały czas trwania umowy. W przypadku ubezpieczenia terminowego, składka będzie uzależniona od wieku osoby ubezpieczonej i dla zachowania tej samej sumy ubezpieczenia trzeba będzie płacić coraz więcej.

Spójrzmy jak to wygląda na liczbach:

Dożywotnia umowa ubezpieczenia

W przypadku umowy dożywotniej wysokość składki będzie zależała od wieku osoby ubezpieczonej w momencie podpisania umowy ubezpieczenia. Jeśli firma ubezpieczeniowa wyceni, że 30 latek za umowę z sumą ubezpieczenia 200.000 zł musi zapłacić 200 zł składki, to jeśli podpisze ją właśnie w wieku 30 lat przez resztę życia może płacić za taką polisę 200 zł miesięcznie. Gdyby taką polisę chciał podpisać w wieku 40 lat, a firma ubezpieczeniowa wyceni takie ryzyko np. na 350 zł miesięcznie (przy kwocie 200 000 zł sumy ubezpieczenia), to ubezpieczony będzie pewien, że do końca jego życia (czyli funkcjonowania polisy nie zapłaci więcej).

Oczywiście musimy zdać sobie sprawę z utraty wartości pieniądza w czasie. 200 złotych płacone dziś, a 200.000 sumy ubezpieczenia wypłacane za kilkanaście lat będą miały zupełnie inną wartość. I właśnie dlatego firmy ubezpieczeniowe stosują tzw. indeksację. W każdą rocznicę polisy proponują zmianę wysokości składki (np. +3 proc) jednocześnie podnosząc o taką kwotę sumę ubezpieczenia. Ubezpieczający nie musi zgodzić się na indeksację. Warto jednak wiedzieć, że w każdy momencie może do niej wrócić by urealnić kwotę ubezpieczenia.

W przypadku dożywotniego ubezpieczenia na życie składki opłacamy do 75-80 lat. Ale przecież polisa działa do końca naszego życia. Co się dzieje jeśli w wieku 80 lat będziemy cieszyć się bardzo dobrym zdrowiem? Ubezpieczenie oczywiście będzie działać ale składki będą rozliczane z tzw. wartości polisy.

Jak to działa? Wyobraźmy sobie, że w wieku 30 lat podpisujemy umowę ubezpieczenia ze składką 200 zł miesięcznie. Z każdej takiej składki część środków będzie kosztem ryzyka ubezpieczeniowego i będzie się składać na kwotę, która będzie wypłacona w momencie śmierci. Pozostała kwota zostanie przekazana do funduszy inwestycyjnych i będzie zwiększała wartość polisy. Dzięki temu po około 20-30 latach uda się zebrać taką wartość, że firma ubezpieczeniowa nie będzie już pobierała składek. Jeśli więc będziesz już na emeryturze, nie będziesz musiał opłacać składek ale polisa na życie będzie działała.

Jak wypowiedzieć umowę dożywocia?

Z umowy dożywocia można w każdym momencie zrezygnować. Wystarczy wysłać wypowiedzenie umowy do ubezpieczyciela. Jeśli z inwestycji w ubezpieczeniowe fundusze kapitałowe uda się uzyskać jakiś zysk, zostanie ci wypłacona ta kwota. Ubezpieczenie przestanie jednak działać i w razie śmierci, nie będzie wypłacona suma ubezpieczenia.

Osoby LGBT coraz bardziej zainteresowane ubezpieczeniami na życie

Umowa terminowa

W przypadku umowy terminowej też mamy do czynienia ze składkami i wyraźnie określoną kwotą ubezpieczenia. I także w tym przypadku wyjściową składką będzie ta określona przez ubezpieczyciela dla konkretnego wieku. Weźmy dwa przykłady: 30 latek kupuje ubezpieczenie terminowe. W pierwszym wariancie umowa zawierana jest na 5 lat, w drugim na 10 lat. W obu przypadkach pierwsza składka wyniesie np. 80 zł miesięcznie. Jeśli po 5 lub 10 latach (w zależności od umowy), ubezpieczony nie umrze, polisa „upada”.

Składki są przeznaczane wyłącznie na pokrycie kosztów ryzyka. Nawet jeśli taka umowa będzie podpisana na 30 lat (to możliwe), to najprościej rzecz ujmując jest to rodzaj zakładu z firmą ubezpieczeniową czy śmierć będzie poniesiona w ciągu 5,10, czy np. 30 lat. Są też terminowe ubezpieczenia na życie odnawiane co roku. W tym przypadku każdego roku zmienia się składka ubezpieczeniowa albo suma ubezpieczenia. To idealne rozwiązanie jeśli chcemy zabezpieczyć kredyt.

Dwa lub trzy ubezpieczenia na życie. Czy odszkodowanie wypłacane jest z każdej polisy?

W takiej sytuacji podpisujemy umowę ubezpieczenie na tak długi czas, jaki obejmuje umowa kredytowa. Co roku zmienia się składka bo ubezpieczony się starzeje ale też zmienia się wartość kredytu, który trzeba zabezpieczyć. Jeśli nie chcemy takiego produktu potraktować jako zabezpieczenie kredytu bo np. nie mamy obciążenia kredytowego, a zależy nam by zabezpieczyć byt rodziny np. do czasu naszej emerytury. W takiej sytuacji „nieprzewidywalność” takiego ubezpieczenia powoduje, że trzeba dokładnie policzyć jego parametry. Jeśli zdecydujemy się na takie ubezpieczenie w młodym wieku to ryzyko śmierci będzie dla firmy ubezpieczeniowej niższe.

Stąd stawka ubezpieczenia nie będzie zbyt wysoka. Jeśli umowę podpiszemy na 5 lat, to po tym czasie podejmujemy decyzję czy chcemy ją kontynuować. Wtedy jednak składka ubezpieczeniowa drastycznie rocznie (to ok. 8 proc. za każdy rok). Jeśli chcemy utrzymać składkę ubezpieczeniową na stałym poziomie, regularnie będzie zmniejszana suma ubezpieczenia. Co istotne ubezpieczenie terminowe działa do określonego wieku. Np. w AXA to 50 rok życia, w Avivie 75 lat. Oczywiście wiele zależy od konkretnego produktu ubezpieczeniowego. Firmy mają w swojej ofercie kilka ubezpieczeń terminowych.

Wygaśnięcie czy wypowiedzenie umowy terminowej?

Umowa terminowa wygasa ostatniego dnia umowy ubezpieczenia. Umowa może być też wypowiedziana przez ubezpieczającego jeśli ma taką wolę w każdym czasie. Wtedy jednak składki nie będą zwrócone.

Wyłączenia w ubezpieczeniach na życie

Ważną różnicą jest to, że w przypadku bezterminowego ubezpieczenia na życie mamy praktycznie tylko trzy wyłączenia:

- samobójstwo w pierwszych dwóch latach ubezpieczenia

- Czynny udział w działaniach wojennych

- Czynny udział w zamachu terrorystycznym

Suma ubezpieczenia – jak określić wartość sumy ubezpieczenia na życie?

W każdym innym przypadku suma ubezpieczenia będzie wypłacona. W przypadku terminowego ubezpieczenia na życie, ubezpieczyciel może ograniczyć wypłatę jeśli śmierć nastąpiła w wyniku zatrucia alkoholem, czy przedawkowania leków (np. Compensa). Innymi słowy, w przypadku ubezpieczenia bezterminowego niezależnie od tego w jaki sposób nastąpi śmierć, pieniądze będą i tak wypłacone. Nie ma znaczenia czy nastąpiła w wyniku nieszczęśliwego wypadku, przedawkowania alkoholu, uprawiania sportów ekstremalnych. W przypadku ubezpieczenia terminowego, wypłata może być uzależniona od konkretnych warunków umowy i mieć liczne ograniczenia.

UFK a ubezpieczenie na życie

Jak to się dzieje, że w przypadku bezterminowego ubezpieczenia na życie, w wieku np. 70 lat nie trzeba opłacać składki, a ona wciąż funkcjonuje? Tak jak napisaliśmy wcześniej, część środków ze składki jest inwestowana w Ubezpieczeniowych Funduszach Kapitałowych. Warto wiedzieć, że takie produkty wiążą się z licznymi obostrzeniami Komisji Nadzoru Finansowego. To wszystko powoduje, że każdy ubezpieczyciel zanim sprzeda taki produkt musi przeprowadzić dokładną analizę potrzeb i możliwości finansowych. Niezbędne jest wiec w tym momencie spotkanie z agentem ubezpieczeniowym konkretnej firmy. Takiego produktu nie kupimy więc online.

{kind=link}