Straszą nas wypadkami w szkole, złamanymi rękami i przy okazji nakłaniają do zakupu ubezpieczenia szkolnego. Ubezpieczenia NNW, które chronią Twoje dzieci możesz mieć dodane w ubezpieczeniu mieszkania, możesz też je kupić samodzielnie na lepszych warunkach.

Zbliża się początek roku szkolnego i temat grupowych ubezpieczeń szkolnych stanie się bardzo aktualny. Sprawdziliśmy dla Was jak podejść do ofert ubezpieczeniowych przedstawianych w szkołach. A także co można mieć lepszego w zamian i to za niewielkie pieniądze.

Początek roku szkolnego to nie tylko rozmowy o wyprawce, nowych przedmiotach czy nauczycielach. To także wzmożona dyskusja o ubezpieczeniu szkolnym, produkcie, który wciąż przez niektórych rodziców uważany jest za obowiązkowy element wrześniowych wydatków. UWAGA! Zamiast jednak biegać w poszukiwaniu najtańszego wariantu ubezpieczenia szkolnego, lepiej przejrzeć polisy, które już posiadasz. Z dużym prawdopodobieństwem masz je bowiem w ramach ubezpieczenia mieszkania lub domu.

Kalkulator wydatków – budżet domowy

Szkolne ubezpieczenie NNW

Ofertę ubezpieczeń szkolnych mają w swojej ofercie praktycznie wszyscy ubezpieczyciele. Składka, w przypadku wykupienia takiego ubezpieczenia w szkole, to średnio 30 – 40 zł za cały rok ubezpieczenia. Rodzic płacze i płaci, a przy okazji nie wie co obejmuje taka polisa. Jeśli ma szczęście, to i tak zwykle otrzyma tylko podstawowe informacje. Trudno jest znaleźć szkołę, która przekazywałaby wszystkim rodzicom broszurę z ogólnymi warunkami ubezpieczenia. A te są dość trudno porównywalne. Wszystko dlatego, że jest to grupowa polisa, która obejmuje uczniów danej szkoły.

Rodzice nie mają możliwości negocjowania warunków ubezpieczenia

Oferta przygotowywana jest najczęściej dla danej placówki edukacyjnej, a cena produktu zależy np. o liczby uczniów. Wciąż stosowaną praktyką jest oferowanie rodzicom polisy jednego konkretnego ubezpieczyciela. Rodzice nie mają wtedy możliwości negocjowania warunków ubezpieczenia. Biorą lub nie. Nawet Rzecznik Finansowy zauważa, że oferty ubezpieczeń szkolnych wybierane są nie pod kątem ochrony, a dodatkowych korzyści dla szkoły.

Nie tylko wyprawka, czyli koszty edukacji dziecka w szkole podstawowej

Chodzi tu głównie o dodatkowe zniżki dla szkoły w ubezpieczeniach majątkowych, czy też zniżki dla kierownictwa albo nauczycieli w innych ubezpieczeniach. Jak to wygląda? Jeśli każde z dzieci ubezpieczone jest np. na 10.000 zł, składka powinna wynosić ok. 20 zł rocznie. Tymczasem rodzice płacą często 30 a nawet 40 zł. Ubezpieczyciel zamiast podnieść sumę ubezpieczenia, nadwyżkę ze składki przeznacza na konkretne bonusy dla samej szkoły lub jej pracowników. Jeśli więc przedstawiciel danego ubezpieczenia ma dobre kontakty z dyrekcją, z dużym prawdopodobieństwem tylko jego oferta zostanie zaproponowana rodzicom.

W przypadku ubezpieczeń szkolnych zdarza się, że firma ubezpieczeniowa dość mocno ogranicza swoją odpowiedzialność. Chodzi o to, że np. pobyt w szpitalu opłacany jest dopiero gdy jest on dłuższy niż 5 dni albo też dość mocno ograniczane są wysokości wypłat.

Po co jest nam potrzebne NNW szkolne?

Ubezpieczenie szkolne to normalne ubezpieczenie następstw nieszczęśliwych wypadków. Ubezpieczenie takie jest po to, by złagodzić skutki nieszczęśliwego wypadku. Innymi słowy, jeśli złamiemy rękę lub nogę albo znajdziemy się w szpitalu na skutek nieszczęśliwego wypadku, to ubezpieczyciel wypłaci nam określoną kwotę. Nieszczęśliwy wypadek definiowany jest zwykle jako nagłe zdarzenie, w wyniku którego ubezpieczony doznał uszkodzenia ciała albo zmarł. W podstawowym wariancie ubezpieczenie takie działa w całym kraju, przez całą dobę.

Kiedy należy się odszkodowanie?

Niezależnie w jakich okolicznościach dziecko ulegnie nieszczęśliwemu wypadkowi, to ubezpieczyciel wypłaci odszkodowanie. Nie ma tu znaczenia, czy będzie to wypadek w domu, w szkole, czy podczas podróży samochodem. Jeśli więc dziecko bierze udział w koloniach lub jedzie na obóz, to NNW chroni je również. Dodatkowe ubezpieczenie turystyczne będzie wymagane jedynie w sytuacji wyjazdu zagranicznego. Jest to związane z wyższymi kosztami ewentualnego leczenia poza Polską.

Z NNW najczęściej wypłaca się odszkodowania za złamane kości, czy pobyt w szpitalu związany z nieszczęśliwym wypadkiem. W polisie NNW określona jest suma ubezpieczenia, która jest wartością wyjściową dla wypłat w zależności od konkretnego zdarzenia. Warto jednak uważać na wyłączenia. Przykład? Ochroną może być objęte tylko zwichnięcie i złamanie, a bardzo często występujące skręcenia już nie. Ubezpieczenie szkolne działać będzie tylko w przypadku naprawdę poważnych uszkodzeń ciała.

Jak oszczędzać pieniądze. W co inwestować?

Ważne! Możliwa jest kumulacja świadczeń z różnych polis

Ubezpieczenie NNW jest o tyle specyficzne, że możliwa jest w nim kumulacja świadczeń. Inaczej mówiąc, jeśli mamy kilka polis NNW, to z każdej z nich otrzymamy wypłatę. Mało tego. Prywatne NNW jest całkowicie niezależne od odszkodowania otrzymanego z ZUS.

Podstawowym świadczeniem, wypłacanym z tytułu trwałego uszczerbku na zdrowiu przy uszczerbku w wysokości 100% oraz w wypadku śmierci, jest kwota odpowiadająca pełnej sumie ubezpieczenia. Natomiast w przypadku częściowego uszczerbku na zdrowiu – określony procent sumy ubezpieczenia odpowiadający procentowi trwałego uszczerbku wyznaczanemu coraz częściej w warunkach umowy w tzw. tabeli rodzajów uszczerbków na zdrowiu.

Indywidualne ubezpieczenie NNW

Dobrze jest więc samodzielnie wybrać ubezpieczenie NNW. Sporym problemem może być kwestia porównania konkretnych ofert. Największe firmy ubezpieczeniowe takie jak PZU czy Warta nie sprzedają ubezpieczeń NNW szkolnych przez internet. Wymagane jest spotkanie z agentem. Dlaczego? Bo jest ono dodawane do zwykłego ubezpieczenia na życie (jako opcja dodatkowa) albo ubezpieczenia domu. Ochrona obejmuje wtedy wszystkich domowników. Koszty zależą od wieku, stanu zdrowia, a także liczby innych ubezpieczeń kupionych w danej firmie.

A co jeśli nie mamy „życiówki” albo interesuje nas TYLKO NNW i oczekujemy czegoś więcej niż podstawowej opieki? Postanowiliśmy poszukać takiego ubezpieczenia dla ucznia. Nasze założenia są następujące:

Sprawdzamy tanią polisę, a także taką w środku stawki. Raczej nie bierzemy tej „najbardziej wypasionej” choć będzie ona też wzięta pod rozwagę.

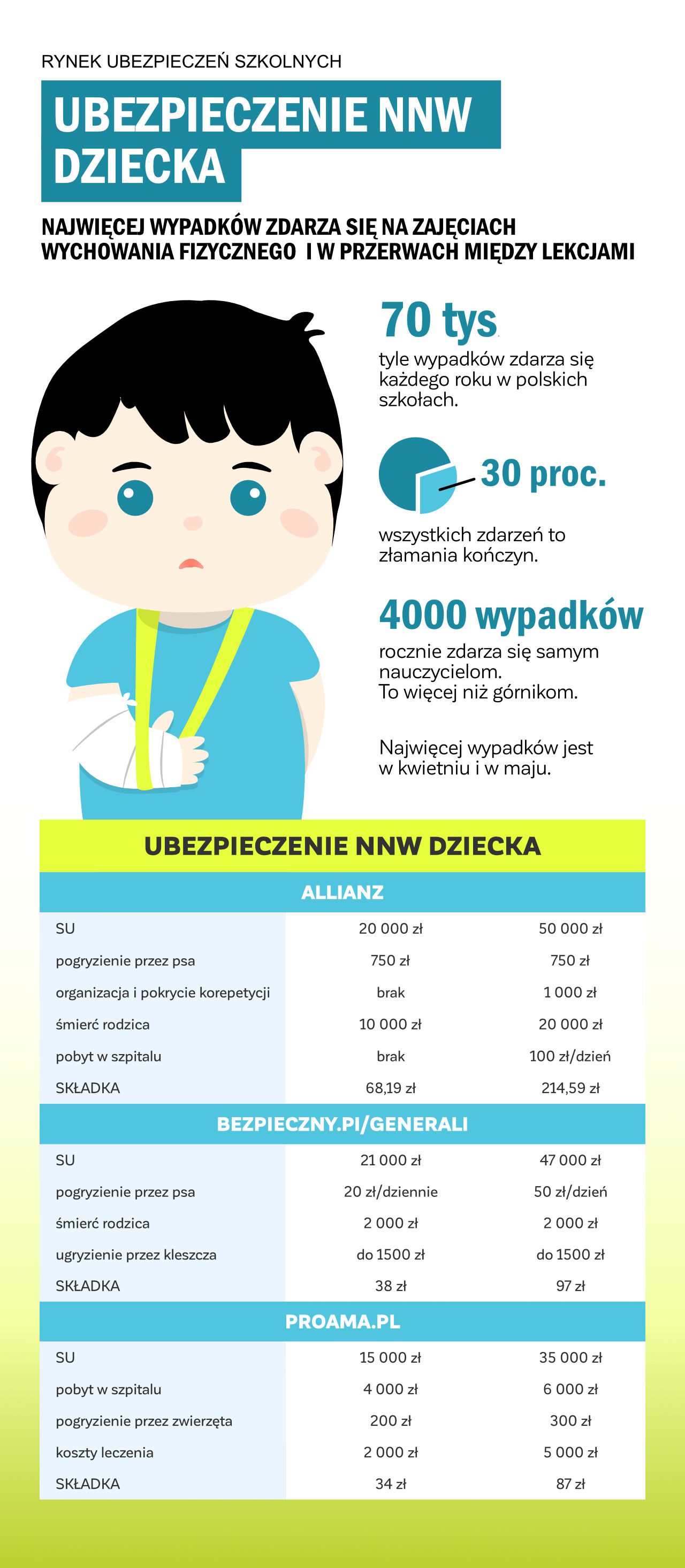

| UBEZPIECZENIE NNW DZIECKA | ||

| ALLIANZ | ||

| SU | 20 000 zł | 50 000 zł |

| pogryzienie przez psa | 750 zł | 750 zł |

| organizacja i pokrycie korepetycji | brak | 1 000 zł |

| śmierć rodzica | 10 000 zł | 20 000 zł |

| pobyt w szpitalu | brak | 100 zł/dzień |

| SKŁADKA | 68,19 zł | 214,59 zł |

| BEZPIECZNY.Pl/GENERALI | ||

| SU | 21 000 zł | 47 000 zł |

| pobyt w szpitalu | 20 zł/dziennie | 50 zł/dzień |

| śmierć rodzica | 2 000 zł | 2 000 zł |

| ugryzienie przez kleszcza | do 1500 zł | do 1500 zł |

| SKŁADKA | 38 zł | 97 zł |

| PROAMA.PL | ||

| SU | 15 000 zł | 35 000 zł |

| pobyt w szpitalu | 4 000 zł | 6 000 zł |

| pogryzienie przez zwierzęta | 200 zł | 300 zł |

| koszty leczenia | 2 000 zł | 5 000 zł |

| SKŁADKA | 34 zł | 87 zł |

I tak:

Proama w najsłabszej opcji ma sumę ubezpieczenia 15.000 zł. Tyle dostaniemy za śmierć. Co istotne marka ta płaci zdecydowanie najwięcej za pobyt w szpitalu. Wystarczą 3 dni hospitalizacji by w najniższym wariancie otrzymać 4.000 zł odszkodowania. I to wszystko tylko za 34 zł rocznie. Bardzo popularna oferta bezpieczny.pl/generali w najniższej opcji gwarantuje nam sumę ubezpieczenia na poziomie 21.000 zł.

W przypadku pobytu w szpitalu otrzymujemy pieniądze za każdy dzień hospitalizacji (20 zł). Ciekawą opcją, którą trudno znaleźć u konkurentów jest odszkodowanie wypłacane w przypadku ugryzienia przez kleszcza. 1500 zł dzielone jest na trzy wypłaty. Do 500 zł za badanie lekarskie, kolejne 500 zł za badania na boreliozę, a pozostała część na antybiotykoterapię. Jeśli nasze dziecko jest narażone na ryzyko pogryzienia przez psa, to w takim wypadku warto zdecydować się na ubezpieczenie w Allianz. Gwarantuje ono w takiej sytuacji wypłatę 750 zł. Niestety, najniższa składka w tej firmie to niecałe 70 zł.

Największe firmy, takie jak PZU czy Warta proponują ubezpieczenie szkolne wraz z zasiłkiem dziennym w przypadku dłuższej przerwy w nauce.

Wybierając ubezpieczenie szkolne warto też zwrócić uwagę na konkretne schorzenia czy uszczerbki związane z nieszczęśliwym wypadkiem. Wszystkie są wymienione w Ogólnych Warunkach Ubezpieczeniach. Ubezpieczenie NNW nie pomoże we wszystkich chorobach. Odszkodowanie nie będzie wypłacone np. za grypę czy konkretną zakaźną chorobę. Dlaczego? Bo NNW dotyczy tylko nieszczęśliwych wypadków.

Warto też sprawdzić dokładne warunki ubezpieczenia NNW dodawanego do ubezpieczeń komunikacyjnych czy mieszkaniowych. Może się okazać, że będzie to najlepsza możliwa opcja. Dlaczego nie wskazujemy konkretnych wyliczeń dla takich wariantów? Zmiennych jest tu bowiem zbyt dużo. Jeśli NNW dodawane jest do innego ubezpieczenia, jego cena jest bardzo atrakcyjna bo ubezpieczyciel „odbija sobie” koszty ryzyka główną umową ubezpieczeniową. Stąd może zaproponować ciekawą wycenę ubezpieczenia NNW. Szczególnie gdy tryb życia osoby ubezpieczonej nie wskazuje na spore ryzyko doznania uszczerbku.

Sprawdź także: 300 plus. Kiedy dostaniesz świadczenie na wyprawkę szkolną?

{kind=link}